Audit und Prüfung

Wortherkunft und Bedeutung

Der Audit, nach lateinischer Wortabstammung von „auditus“ als „das (An-)Hören“, hat diese Wortherkunft

in grundlegender Bedeutung beibehalten. Ein Audit hat viel mit dem Verstehen von Abläufen und Prozessen gemeinsam,

um aufbauend auf diesem Verständnis eine Beurteilung nach vorgegebenen Empfehlungen bzw. Regularien vorzunehmen.

Im Sinne der Wortherkunft unterscheidet sich ein Audit von einer Prüfung. Bei einer Prüfung wird kontrolliert,

ob vorgegebene Fragestellungen beantwortet oder umgesetzt werden können (z.B. Führerscheinprüfung,

theoretische wie auch bei der praktischen Prüfung nach Vorgabe des Prüfers). Eine vordefinierte Lösung,

die Musterlösung und die darauf aufbauende Erwartungshaltung im Hinblick auf die Prüfungsergebnisse liegt hierbei vor.

Vorgehen

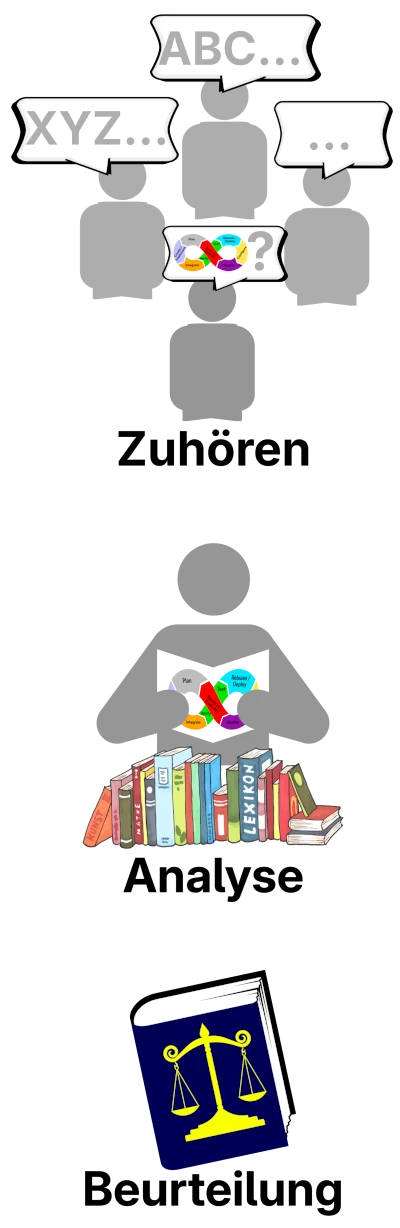

Bei einem Audit erfolgt im ersten Schritt im Sinne der Wortherkunft ein Zuhören bzw. Anhören, um

die tatsächliche Vorgehensweise vor Ort zu klären. Jeder, der schon einmal versucht hat mit

unterschiedlichen Ansprechpartnern Sachverhalte bzw. Abläufe zu klären (z.B. für eine Dokumentation

von Prozessen) kennt die Situation, in der mehrere Ansprechpartner unterschiedliche Informationen und

Betrachtungsweisen darstellen. Auf der Grundlage dieser Anhörung bzw. des dabei vermittelten Verständnisses

erfolgt eine Analyse der tatsächlichen Umsetzung der dargestellten Vorgehensweise

(im Allgemeinen anhand ausgewählter Stichproben). Bei der abschließenden Beurteilung

- wird die im Gespräch als Soll-Zustand dargestellte Vorgehensweise

- den im Rahmen der Analyse identifizierten tatsächlichen Systemeinstellungen bzw. Kontrollmaßnahmen gegenübergestellt und

- die Angemessenheit der vorgesehenen Verfahren sowie die tatsächliche Umsetzung von Maßnahmen bewertet.

Der Audit wird im Allgemeinen damit vervollständigt bzw. abgeschlossen, dass Handlungsempfehlungen

ausgesprochen werden, um die eine Verbesserung der möglicherweise identifizierten Schwachstellen

zu unterstützen. Diese Handlungsempfehlungen können aber häufig nur die Richtung von Maßnahmen

vorgeben, weil die tatsächliche Ausgestaltung von Prozessen und Abläufen in einer Organisation

auf der Basis der Erfahrung von Mitarbeitern und Entscheidungsträgern erfolgen muss.

Rahmenwerk und Qualitätssicherung

Die dargestellte Vorgehensweise für einen Audit, d. h. Zuhören, Analyse und

Beurteilung impliziert aber auch einen wichtigen Sachverhalt, der manchmal als Rückgrat des gesamten

Audit-Rahmenwerks betrachtet wird. Eine Beurteilung unterliegt dem Entscheidungsermessen des Beurteilenden.

Der Beurteilende ist

hierbei frei in seiner Entscheidungsfindung und wird bzw. darf seine Beurteilung nicht an den

Interessen Einzelner orientieren. Auch ein Richter an einem Gericht wird auf einer unabhängigen und

unvoreingenommen Betrachtungsweise sein Urteil treffen. Ein Richter ist sich aber auch bewusst,

dass kein Mensch unfehlbar ist und wird die Revision zum Urteil zulassen.

Die Unwägbarkeiten im Zusammenhang mit einer Entscheidungsfindung werden an unterschiedlichen

Stellen bzw. auf unterschiedlichen Stufen des Audit-Rahmenwerks berücksichtigt. Insbesondere

- wird vorab von dem Auditor selbst erwartet, dass er entsprechende Weiterbildungen bzw. Zertifizierungen im entsprechenden Themenbereich vorweisen kann;

- wird bei der Prüfung die Möglichkeit eingeräumt eine Beurteilung des Auditors mit dem Auditor zu diskutieren, um ggf. weitere Informationen für die Beurteilung zur Verfügung zu stellen;

- werden durch die Prüfungsorganisation selbst interne bzw. externe Peer-Reviews im Zusammenhang mit der Qualitätssicherung des Prüfungsvorgehens durchgeführt.